Marin Xhemollari

Exploring the intersection of data science, economics, and quantitative finance — turning complex data into actionable insight.

Data Science · Quant Finance

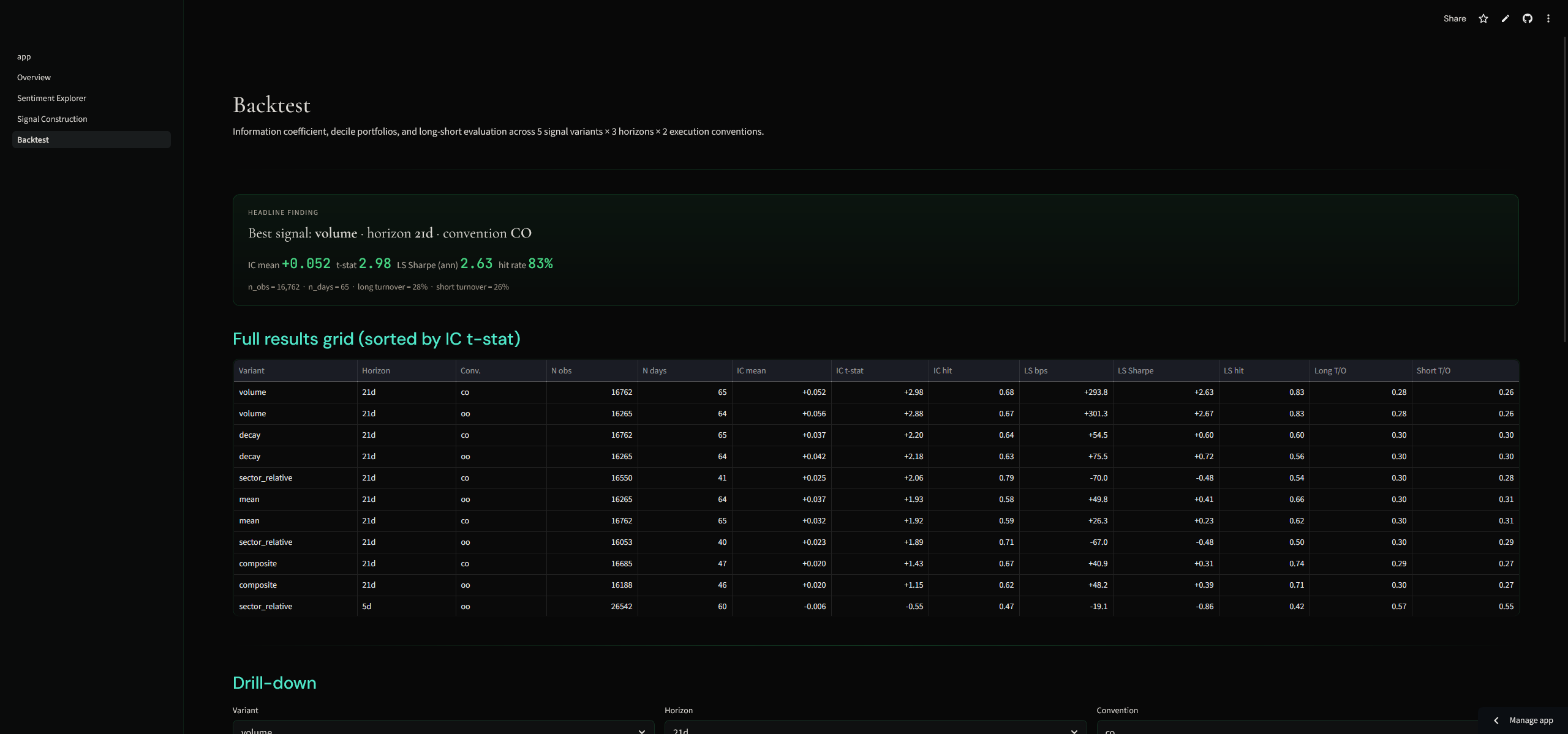

FinBERT sentiment as an equity alpha factor across the S&P 500 — IC t-stat +2.98, long-short Sharpe 2.63, 83% hit rate over 65 portfolios.

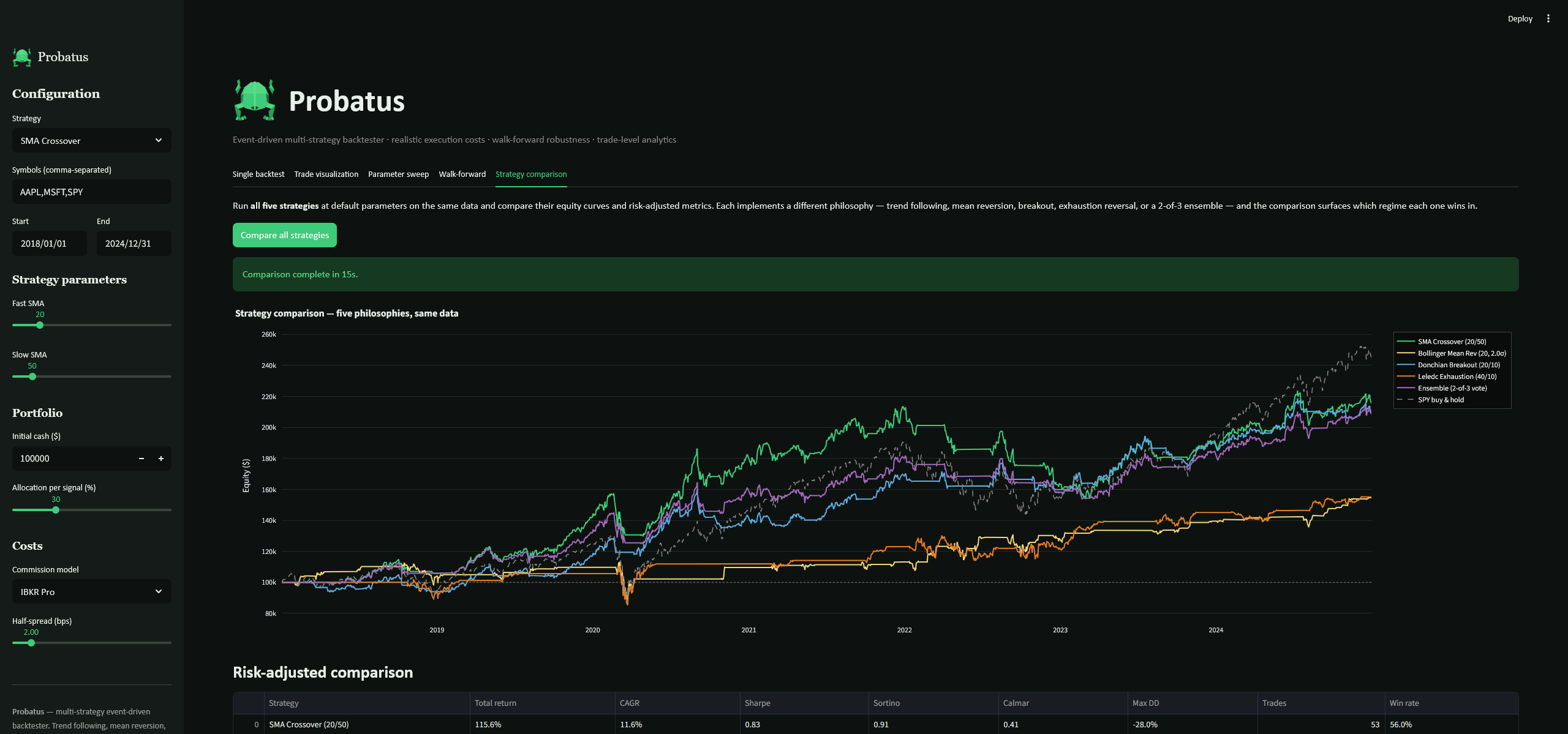

Event-driven multi-strategy backtester — five trading philosophies, realistic execution costs (IBKR, Almgren-Chriss), walk-forward validation, parameter sweep heatmaps.

Portfolio optimization and Fama-French factor analysis — efficient frontier, Max Sharpe / Risk Parity, Monte Carlo, VaR/CVaR, regime classification.